שתף:

מאזן כללי של מבנה החברה, סוגי, איך לעשות את זה

ה מאזן של חברה הוא מודיע על הנכסים, ההתחייבויות וההון של בעלי המניות במועד נתון, ומספק בסיס לחישוב שיעורי התשואה והערכת מבנה ההון שלהם. לתת תמונה של המצב הפיננסי של החברה ברגע אחד, מה הוא הבעלים והחובה, ואת הסכום שהושקע על ידי בעלי המניות.

המאזן תואם את המשוואה הבאה, היכן לאוזן צד פעיל, ואת ההתחייבויות האחרות בתוספת בעלי מניות בהון (התחייבויות = נכסים + הון). נקרא איזון כי יתרות המשוואה או מתנועע.

זהו אינטואיטיבי: חברה יש לשלם עבור מה שאתה בעצמך (נכסים), או על ידי גיוס כספים (בהנחה חובות) או לקיחת משקיעים (באמצעות הנפקת ההון העצמי).

המאזן, יחד עם דוחות רווח והפסד, הוא אבן הפינה של הדוחות הכספיים של כל חברה.

אינדקס

- 1 מבנה מאזן

- 1.1 נכסים

- 1.2 התחייבויות

- הון

- 2 סוגים

- 2.1 מאזן מסווג

- 2.2 איזון גודל משותף

- 2.3 מאזן השוואתי

- 2.4 מאזן אנכי

- 3 כיצד ליצור איזון כללי?

- 3.1 השתמש במשוואת החשבונאות הבסיסית

- 3.2 הנח את הכותרת והתאריך עבור המאזן

- 3.3 הכנת סעיף הנכסים

- 3.4 הכנת סעיף ההתחייבויות

- 3.5 חישוב נכסים וסך הכל

- 4 דוגמה

- 5 הפניות

מבנה מאזני

המאזן מורכב מהרכיבים הבאים:

נכסים

הנכסים הם כל האלמנטים שהחברה מחזיקה. ישנם שני סוגים של נכסים: נכסים שוטפים ולא שוטפים.

- הנכסים השוטפים הם האלמנטים שהחברה רכשה ואשר ייכנסו לתוקף תוך פחות משנה. הנכסים השוטפים נחשבים במזומן, מלאי, חייבים ויתרות חובה.

- נכסים שאינם שוטפים הם הרכוש הקבוע שהחברה מחזיקה. ציוד משרדי, רכוש בניינים, קרקעות, השקעות לטווח ארוך, מניות ואג"ח נכללות בקטגוריה זו.

התחייבויות

הם תשלומים שהחברה חייבת לעשות. כמו נכסים, קיימות התחייבויות שוטפות ולא שוטפות.

- ההתחייבויות השוטפות מייצגות את חובות התשלום שהחברה תשלם תוך 12 חודשים מתאריך המאזן. לדוגמה, חשבונות לתשלום לספקים, payable שכר payable מס הכנסה.

- התחייבויות שאינן שוטפות הן סכומים שיש לחברה יותר משנה אחת לשלם. לדוגמה, חובות הבנק וחובות. התחייבויות אלה הינן אחד ממקורות המימון של נכסי החברה.

הון

זה החלק שיש לבעלי המניות של העסק. ההון הוא מקור מימון נוסף. כאשר החובות מופחתות מנכסי החברה, התוצאה היא הון. ההון מורכב מהון ששולם ועודפים.

- ההון המשולם הוא הסכום שכל בעל מניות שילם בתחילה עבור מניותיהם.

- יתרת העודפים מתייחסת לסכום הכסף שהחברה לא מכרה לבעלי המניות ובמקום זאת מושקעת בעצמה.

סוגים

ישנם מספר סוגים של איזון. הנפוצים ביותר הם כדלקמן:

מאזן מסווג

מציג מידע על הנכסים, ההתחייבויות וההון של חברה המסווגת בקטגוריות משנה של חשבונות.

זהו הסוג הנפוץ ביותר של המצגת המאזן, והוא עושה עבודה טובה של איחוד מספר רב של חשבונות בודדים בפורמט זה קריא לחלוטין.

על רואי החשבון להציג את המידע המאזני באותו מבנה סיווג בתקופות השונות, כדי להשוות את המידע.

איזון גודל משותף

הוא מציג לא רק את המידע הסטנדרטי בתוך מאזן, אלא גם טור זה מציב את אותו מידע כאחוז מסך נכסים (עבור קווים פעילים) או כאחוז מסך התחייבויות והון עצמי. כדאי לבחון את השינויים ביחס בגודל של חשבונות שונים.

מאזן השוואתי

פורמט זה מציג את המידע המקביל על הנכסים, ההתחייבויות והנכסים של החברה מכמה רגעים בזמן.

לדוגמה, מאזן השוואתי יכול להציג את המאזן בסוף כל שנה בשלוש השנים האחרונות. כדאי להדגיש שינויים לאורך זמן.

איזון אנכי

הפורמט של המאזן הוא עמודה אחת של מספרים, החל פריטים בודדים של נכסים, ואחריו פריטים בודדים של התחייבויות וכלת סעיפי ההון הפרטיים.

בתוך כל אחת מהקטגוריות הללו מוצגים הפריטים בסדר יורד של הנזילות.

איך לעשות איזון כללי?

המידע הדרוש לצורך איזון כללי הינו בספרי החשבונות הכלליים של החברה, בה נרשמות כל העסקאות הפיננסיות לתקופה מסוימת..

השתמש במשוואה החשבונאית הבסיסית

זהו: נכסים = התחייבויות + הון עצמי.

למאזן החברה שלושה סעיפים:

נכסים

את המשאבים שבבעלותו.

התחייבויות

את החובות שיש לך.

מורשת

תרומות מבעלי המניות ורווחי החברה.

הצב את הכותרת ותאריך המאזן

השתמש בכותרת "מאזן" בחלק העליון של הדף. להלן, רשום את שם הארגון ואת התאריך הספציפי בפועל של היתרה.

הכנת סעיף הנכסים

- פירוט כל הנכסים השוטפים, הניתנים להמרה למזומן פחות משנה לאחר תאריך המאזן. הם רשומים לפי סדר הנזילות שלהם, או את הקלות שבה הם יכולים להיות מומרים במזומן. החשבונות המשותפים הם: מזומנים, ניירות ערך סחירים, חייבים ויתרות חובה, מלאי והוצאות מראש.

- כלול את סכום הביניים של הנכסים השוטפים, וכינה אותו "סך הנכסים השוטפים".

- רשום את כל הנכסים הלא שוטפים או הנכסים הקבועים, שהם הנכסים, הצמחים והציוד של חברה הנמצאת בשימוש במשך יותר משנה, בניכוי פחת.

- רשימה של נכסים בלתי מוחשיים או לא כספיים שיימשכו יותר משנה, כגון פטנטים, זכויות יוצרים, סימני מסחר.

- כלול את סכום הביניים של הנכסים שאינם שוטפים, וכינה אותו "סך הרכוש הקבוע".

- הוספת סכומי ביניים של נכסים שוטפים וקבועים, תיוג "סך הנכסים".

הכנת סעיף ההתחייבויות

- קביעת ההתחייבויות השוטפות, המגיעות בתוך שנה לאחר תאריך המאזן. החשבונות המשותפים הם: חשבונות לתשלום, הערות לטווח קצר.

- כלול את סכום ההתחייבויות השוטפות ותואר "סך ההתחייבויות השוטפות".

- חישוב התחייבויות לטווח ארוך, אשר לא ימומשו בתוך שנה אחת. כלול שטרות ומשכנתאות לטווח ארוך, תוכניות פנסיה.

- כלול את סכום ההתחייבויות לזמן ארוך וקורא לו "סך ההתחייבויות לטווח ארוך".

- מוסיפים את סכומי הביניים של ההתחייבויות השוטפות והארוכות. שם זה "סך ההתחייבויות".

חישוב הנכסים וסך הכל

- ערכו רשימה של כל חשבונות ההון, כגון מניות רגילות, מניות באוצר ועודפים.

- חישוב העודפים, המהווים את הרווחים כי החברה צברה במשך הזמן. היא מחפשת את האיזון של התקופה הקודמת בסכום של עודפים, הוספתו הרווח הנקי בדוח הרווח וההפסד, ובכך להשיג את הזרם כולל עודפים.

- כל חשבונות הפטריאוניאליים מתווספים, ומניחים "אבהות מוחלטת".

- מוסיפים את הסכומים של "סך ההתחייבויות" ו"סך הנכסים ". קוראים לזה "סך כל ההתחייבויות והנכסים".

- היתרה הוכנה כהלכה אם הם שווים "סך הנכסים" ו "סך ההתחייבויות וההון העצמי".

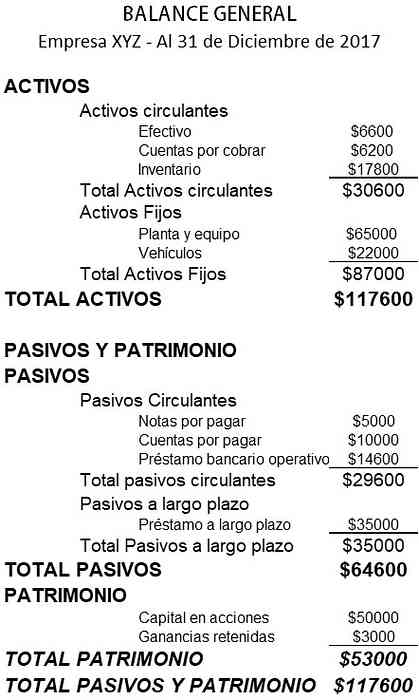

דוגמה

להלן דוגמה למאזן של חברה קטנה:

הפניות

- Investopedia (2018). מאזן. נלקח מ: investopedia.com

- ויקיפדיה, האנציקלופדיה החופשית (2018). מאזן. מתוך: en.wikipedia.org.

- Rochelle Bailis (2017). 5 דרכים פשוטות ליצירת מאזן. מרכז משאבים QuickBooks. מתוך:.

- ייעוץ מרווה (2015). מה הם מאזנים ומדוע הם חשובים? נלקח מ: sage.com.

- המכון למימון חברות (2018). מאזן. נלקח מ: corporatefinanceinstitute.com.

- Small Business Development Corporation (2016). דוגמה למאזן. נלקח מ: smallbusiness.wa.gov.au.

- כלי חשבונאות (2017). סוגי פורמטים מאזניים. נלקח מ: accountingtools.com.